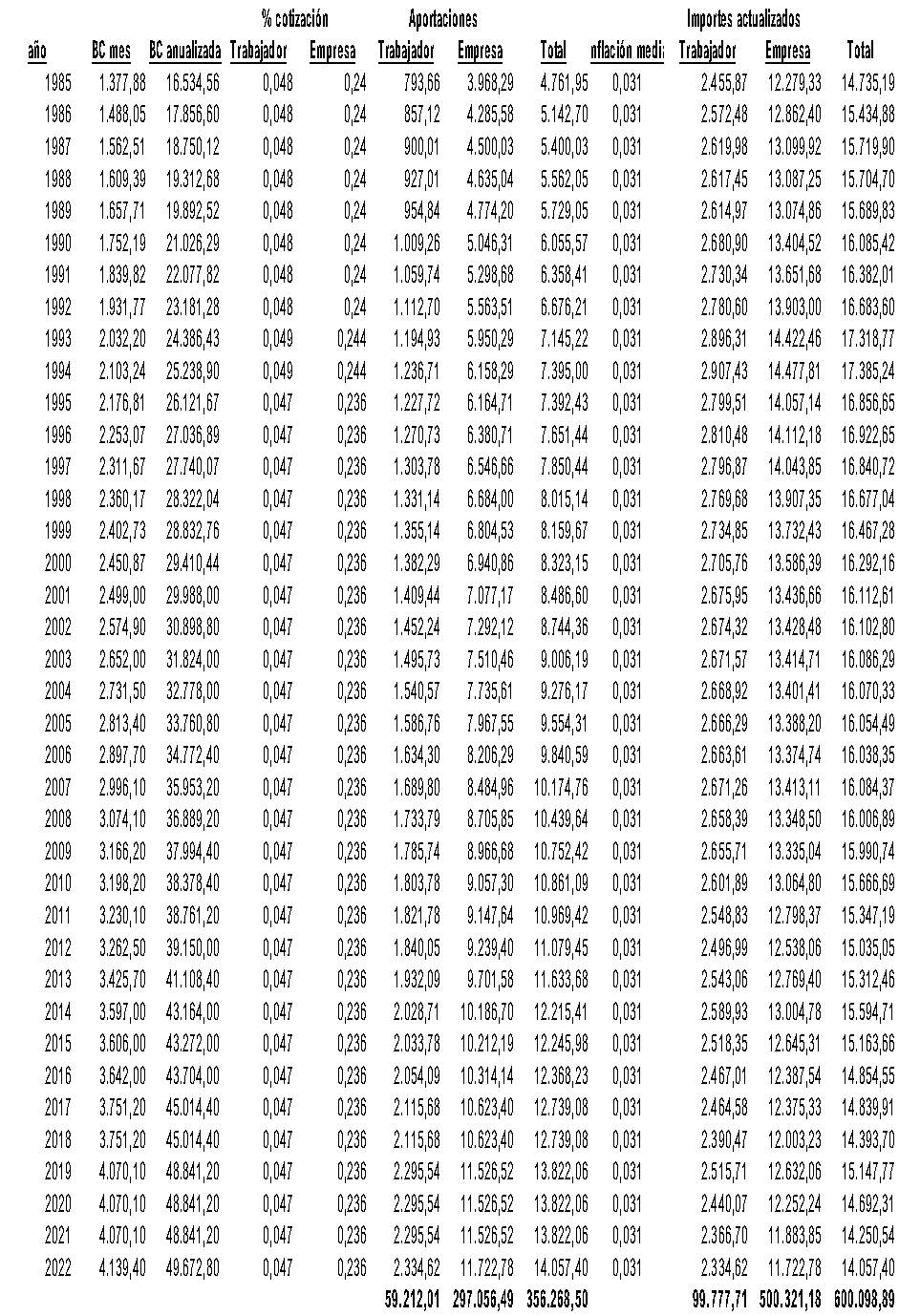

Vamos a tomar como ejemplo el caso de David Huesca, un abnegado ingeniero que decide jubilarse en diciembre de 2022, al haber trabajado arduamente y cotizado a la Seguridad Social durante 38 años. A lo largo y ancho de toda su vida laboral ha contribuido al tipo máximo, habiendo aportado, por ello, la cantidad de 59.212,01 euros (enero 1985 a diciembre 2022). Durante ese mismo periodo, las distintas empresas en las que ha desempeñado su labor aportaron 297.056,49 euros a la Seguridad Social. Lo que hace un total de 356.268,5 euros sería el “supuesto teórico” derecho que le corresponde).

Al momento de solicitar su jubilación, la TGSS le calcula la base reguladora y le resulta una pensión para 2023 de 42.829,79 euros. Suponiendo que tuviera una esperanza de vida de 81 años (media para los hombres según el INE), y suponiendo, asimismo, una conservadora revalorización anual de la pensión del 0,75%, la cantidad total que percibirá como agraciado pensionista será de 725.206,07 euros, lo que provoca un incuestionable déficit al sistema de -368.937,57 euros.

Por tanto,

como siempre digo a mis correligionarios pensionistas, que de forma airada

salen a la calle a reivindicar sus derechos, DERECHO

A LA CUANTÍA DE LA PENSIÓN DEPENDE de la supervivencia y de los correctos

cálculos actuariales que se hagan, y teniendo siempre muy presente que, gracias

a las empresas/ empresarios individuales que soportan el 83% del total

cotizado, porque lo que es por aportaciones propias no daría más que para 14 pagas

mensuales (incluidas dos extras).

Nos guste

o no las pensiones habrán de reducirse y las cotizaciones personales aumentarse,

además de introducirse un cierto sistema mixto que incluya la capitalización de

las cotizaciones, como han incorporado países poco sospechosos de liberales

como son los escandinavos.

La casuística es muy amplia, pero es indiscutible que en cualquiera de los cálculos que se hagan, el sistema de reparto con pocos cotizantes, bajos salarios y mucha población envejecida (como es muestro caso) empobrece a nuestros hijos y nietos.

Un pequeño matiz. Si se plantea la duda existencial de que cantidades percibidas en diferentes momentos temporales no pueden sumarse sin más, esa duda es cierta, pero debemos recodar que en el sistema de reparto lo aportado por los trabajadores en activo es consumido en el pago de pensiones a los pensionistas, no existiendo una cuenta individual que sume las aportaciones efectuadas por cada trabajador. En consecuencia, podemos cuantificar el “teórico” derecho, e incluso actualizarlo en base a una teórica inflación media del 3,11% con el soporte de los datos facilitados por el INE de crecimiento de los precios del 221% entre 1985 y 2022 (suponen que las aportaciones sean 99.777,71 euros; 500.321,08 euros y 600.098,89 euros), pero el resultado no variaría, pues lo entregado olvidado (máxima de finanzas). Es más, y esto es difícil de explicar a muchos pensionistas, el déficit real es toda la pensión pues no hay dinero guardado. Podemos hacer el ejercicio teórico que queramos, pero donde no hay no hay.

La cuestión principal es que la gente sigue creyendo que por el hecho de cotizar conforme a unas bases de cotización se tiene derecho a una prestación en forma de futura pensión. Y eso hay que desterrarlo de la mente. Nos lo han vendido como verdad absoluta, y no es así, la cotización no genera derechos futuros. El cotizar a unas determinadas bases de cotización durante una serie concreta de años, le va a permitir a la TGSS calcular la base reguladora y en base a ella determinar una futura pensión, que se podrá pagar o no en función de que haya una generación de trabajadores dispuesta a pagar y que haya dinero en el sistema. Como decía un abogado, en el fragor de un grupo de gente reclamando una serie de derechos a los que según ellos tenía acceso, “los derechos existen en la medida que haya dinero para pagarlos”.

Mi labor

didáctica es que la gente entienda:

1. Ser conscientes de que como trabajadores aportamos poco para lo que en la mayoría de los casos recibimos.

2. Que el derecho a la prestación futura en forma de pensión, como tal no existe, lo que hay es un acuerdo de solidaridad intergeneracional en el que una generación contribuye a la anterior para que pueda vivir ahora que ésta última no trabaja, en la esperanza por parte de la primera que las futuras generaciones hagan lo mismo.

3. Si hay dinero en el sistema, este se podrá traspasar a los pensionistas, si no hay dinero “nada de nada”.

Es muy complicado de que la gente asuma estos preceptos, porque entienden que han pagado por ello, y ello ha generado un derecho futuro. Eso no es así lo que han hecho, insisto, es lo mismo que las generaciones anteriores han hecho por ella.

A mi modo de ver, y midiendo muy bien mis palabras, la realidad es que el reparto supone la institucionalización de la denominada estafa piramidal. En donde sustituimos a los ambiciosos estafados en búsqueda de rentabilidades imposibles, por cotizantes ávidos de una futura “buena pensión de por vida”. Y ese es el auténtico nudo gordiano del asunto, la gente no se pone a pensar si ello es viable. Mientras existía una ratio de trabajadores en relación con pensionistas muy alta no existían problemas de dinero, e incluso había ciertas reservas en el sistema. Además, como la gente se moría pronto, el de por vida no presentaba un problema, pero cuando la ratio trabajadores pensionistas empieza a ser menor porque hay cada vez más pensionistas, y la gente se muere más tarde que pronto, el sistema se resiente y rompen las costuras. Si a ello se añade que las aportaciones de los cotizantes son cada vez menores, apaga y vámonos.

(A continuación, se corta pega información de la web de la seguridad social)

https://www.seg-social.es/wps/portal/wss/internet/PortalEducativo/Profesores/Unidad5/PESS501/PESS503

Reparto

Las técnicas financieras de reparto suponen la distribución inmediata o a corto plazo de las cotizaciones e ingresos generales de la Seguridad Social que, sin tiempo para ser capitalizados, se convierten en prestaciones a percibir por los sujetos beneficiarios. Las técnicas de reparto son las que mejor se adecuan a un sistema de seguridad social, y permiten plasmar el principio de solidaridad financiera.

En la medida en que consigue corregir las deficiencias del sistema de capitalización, tales correcciones aparecen como ventajas del sistema de reparto.

El actual sistema de financiación de la Seguridad Social, si se piensa bien, se apoya en la idea de la solidaridad, solidaridad que, a su vez, opera en tres ejes diferentes:

- solidaridad entre generaciones.

- solidaridad de los activos respecto de los pasivos.

- solidaridad entre los distintos territorios de la Nación.

El artículo 87 de la Ley General de la Seguridad Social señala que el sistema financiero de la Seguridad Social es el de reparto, es decir, que impone sacrificios a los jóvenes respecto de los viejos; a los sanos respecto de los enfermos; a los ocupados respecto de los que se hallan en situación de desempleo; a los vivos respecto de las familias de los fallecidos; a los que tienen cargas familiares respecto de los que no las tienen; a los de actividades económicas en auge y prosperidad, en fin, respecto de los sectores deprimidos.

A estos vínculos de solidaridad entre los cotizantes actuales y los receptores, en tiempo presente, de las prestaciones, se unen los no menos importantes lazos de solidaridad que se producen entre los distintos territorios de la Nación.

Un determinado territorio podría ser deficitario, si sólo se consideraran aisladamente los cotizantes y pensionistas que viven allí en un determinado momento. En esta ocasión, son las cotizaciones procedentes de los residentes en otros territorios los que salvan la situación, conformando lo que el Tribunal Constitucional ha venido en denominar solidaridad interterritorial.

También desde el punto de vista de la financiación hay que indicar que el artículo 41 de la Constitución prevé "un régimen público de Seguridad Social", lo que en interpretación del Tribunal Constitucional supone "un régimen único y unitario de Seguridad Social para todos los ciudadanos que garantice al tiempo la igualdad de todos los españoles en el ejercicio de los derechos y deberes en materia de Seguridad Social".

Para que esta igualdad de los españoles ante la Seguridad Social sea real y efectiva es necesario asegurar, al menos, lo siguiente:

- Que las cotizaciones realizadas a lo largo del tiempo, en cualquier parte del territorio nacional, sean, llegado el momento, trascendentes para satisfacer las correspondientes prestaciones, cualquiera que sea el lugar donde las mismas sean solicitadas.

- Que los requisitos exigidos para la inscripción de las empresas, afiliación, altas bajas, variaciones y el régimen de las correspondientes prestaciones sean uniformes en todo el territorio nacional.

- Que las cotizaciones tengan el mismo importe y que sean exigidas de igual manera en cualquier parte.

- Que llegado el momento los beneficiarios puedan disfrutar de sus prestaciones en cualquier parte del territorio nacional.

La obtención de estos objetivos también implicará la consecución de otros beneficios muy importantes, que pueden suponer el cumplimiento de determinaciones legales y constitucionales y también exigidas por distintos Tratados de la Unión Europea.

En efecto, la trascendencia de las cotizaciones realizadas en cualquier territorio, permite asegurar la libertad de residencia de los españoles en cualquier parte del territorio nacional y contribuye a la libre circulación de trabajadores en el espacio de la Unión Europea.

La identidad de coste de la Seguridad Social con independencia del lugar donde se presten los servicios ayuda a impedir el fraccionamiento del mercado de trabajo.

La importancia de la consecución de estos objetivos no sólo se manifiesta durante la vida laboral de los trabajadores, sino que se prolonga una vez producida la jubilación. El efecto Florida, entendiendo por tal el hecho de que muchos jubilados elijan durante la vejez una residencia distinta - no sería posible sin el principio de la posibilidad de exportación de las prestaciones exigido por las normas comunitarias en la materia.

[1] [(1+2,21) ^(1/38)].